家长聊天室 | 卢莹:特殊孩子家长如何用好保险和信托

“父母离世后,孩子该怎么办?”一直是困于特殊孩子家长心中的难题。

现在不少信托金融公司也在加大力度为特殊群体开设相关服务,但对特殊家庭来说,现行法律下多数信托尚未完善的监督体系和高昂的价格都不太能为其所接受,那么,还有什么方法才能去保障孩子未来的生活?

卢莹,作为一位自闭症孩子的家长,也是一位保险投资行业的长期关注者,在2016年,当国内市场出现了一款价格相对于传统信托门槛低很多的同类型产品时,她义无反顾地选择了签订合约。

这是一种什么样的产品?它能带给孩子怎样的保障?

讲师介绍:卢 莹

广州扬爱特殊孩子家长俱乐部副理事长;扬爱资深家长,家长讲师团讲师;一名19岁自闭症孩子的妈妈,她一向以对孩子睿智的教育方法、对社会积极推动自闭症群体影响力的奉献,和理性乐观的人生态度,成为自闭圈内女神前辈。同时为扬爱双老项目提供了很多建设性建议并且积极与扬爱共同探索信托可行的模式。

心智障碍者保险与信托

我们为什么要讨论保险和信托?

1.有家庭财产需要留给孩子;2.孩子未来的生活所需包括:居住的住所、生活费用、医疗费用、照顾费用等。

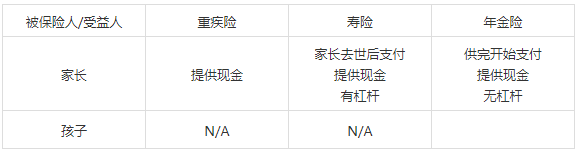

了解保险

杠杆:保险金额/保险金

(1)重疾险

重大疾病保险保障的是重疾,在投保时被保险人和保险公司确定保险金额,在保障期间内罹患合同约定的疾病即可获得赔付,且重疾险是确诊即赔,和实际支出的医疗费用无关。

(2)寿险

终身寿险是以身故(或全残)为给付保险金的条件,对被保险人终身承担保险责任,无论被保险人何时身故,都有给付保险金的义务(免责条款约定的除外)。

【优点】保额和保费之间会有杠杆,即投保人去世后可以得到高于保费N倍的保额赔付,并且现在国内保险公司也能做到把赔付的保险金不作一次支付,而是约定多少年分期付款。

【缺点】投保人去世才兑付,家长看不到那一天

(附:寿险可分为终身寿险、定期寿险、两全保险和年金保险等。定期寿险即保障一定期限,如保障30年或者保障至70岁等,以身故(或全残)为给付保险金的条件。如果被保人在约定期限内身故或全残,按照合同保险公司给付受益人约定保额,如果保险期满被保人依然健在,则合同终止,保险公司不会给付保险金也不会退还已交保费。)

(3)年金险

年金险是指被保险人在生存期间,保险人按照合同约定的金额、方式,在约定的期限内,有规则的、定期的向被保险人给付保险金的保险。

【优点】返还时间是能约定的,家长可以看到返还,并帮孩子安排好返还资金的使用,比如绑定机构支付账户等等。

【缺点】年金险没有杠杆,不会有N倍的赔付。

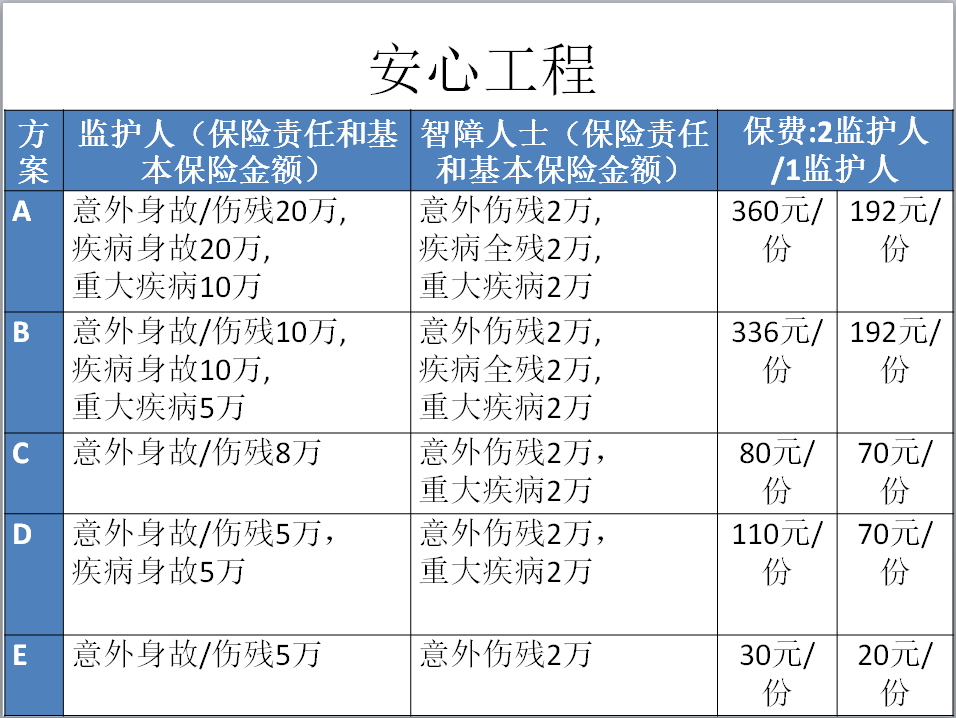

(4)安心工程【详细信息可关注“安心工程”公众号】

由中国智力残疾人及亲友协会专门为心智障碍人士家庭设计的公益性很强的商业保险,旨在保证心智障碍人士家庭的“顶梁柱”出现裂痕甚至断裂时,给予一定的经济补偿,避免陷入更大的经济困境。

【优点】保险对象为1-72周岁,持残疾证的心智障碍人士及其法定监护人。

了解信托

信托是委托人基于对受托人的信任,将其财产权委托给受托人,由受托人按委托人的意愿以自己的名义,为受益人的利益或特定目的,进行管理和处分的行为。是一种理财方式,是一种特殊的财产管理制度和法律行为。信托与公证处收费标准:信托财产金额的1%每年。

(1)家族信托

【优点】可以个性化定制,满足委托人的不同要求,比如可以根据每年的通货膨胀率来调整支付给孩子的生活费;如果孩子得病了可以额外支付医疗费;如果孩子结婚生子额外支付婚礼费用养儿育女的费用;或者每年安排孩子出国游学旅游举办生日会等等。

【缺点】门槛太高,能企及者无几。

(2)保险金信托

(保险+信托)保险金信托是指投保人与保险公司签订保险合同,而由投保人(即委托人)与信托机构签订信托合同,当理赔条件发生时,保险公司将理赔金交付信托机构为受益人设立的信托专户,由信托机构依据信托合同管理、运用这笔信托财产,信托期满后将信托利益交付给受益人。

【优点】成立后也是和家族信托一样可以提供个性化定制服务,门槛有所降低,而且可以分20年供(未供完投保人去世也是一样赔付的)。缺点:投保人去世以后信托合同才生效,家长看不到信托服务兑现的那天,也无法再去修改信托合同了。

(3)公证处

作用是资产提存,管理有争议的财产。

【优点】家长可把财产交给公证处,详细说明如何安排财产。(若财产直接留给孩子,孩子无权处理财产。)

【缺点】不提供投资收益、不承担风险。

(4)特殊需要信托

(目前特殊需要信托在大陆只是一个设计概念,还没有真正进入可行阶段。大陆居民无权购买,政府行为,大陆可学习)为遗产信托,委托人向社会福利署交第一年费用(预估执行照顾12个月的开支+当时首年信托收费,约20万)则成立特殊需要信托账户;委托人去世可将其他财产(车子、房子等)并入特殊需要信托账户,需收取2万/年(政府承担2万,个人承担2万);所有财产用完则服务结束。

【缺点】去世时的财产存在不稳定或未处理得当问题。

(5)其他单位:公益机构、律师事务所等。

问与答

1.寿险指定受益人不是孩子可以更改吗?

可以。

2. 没有残疾证可以购买安心工程吗?不可以,一定要有智力残疾证,每年都要续费。

(“安心工程”的投保范围已经进行了全面扩展,目前可接受持以下残疾证的情况投保:一、单一智力残疾证;二、多重残疾证(仅限包含智力残疾的两种及两种以上情况);三、精神残疾证(仅限孤独症,还需额外提供医院对于孤独症的诊断证明)。此外还放宽了对监护人的限制,原来仅限父母投保,目前已经可以扩展到法定监护人,父母不在的情况下,可以由法定监护人带着孩子投保。)

3. 安心工程如何续费?

会有信通知,按照短信格式回复,自动扣费,若成功扣费不会有短信回复,未成功扣费会有短信通知。

4. 委托后怎么可保证钱是给到孩子?例如律师事务所会不会倒闭?

风险是存在的,但利益不受影响,像保险公司倒闭会有其他保险公司接手。

5.心智障碍者每个月没收到钱如何追回来?

监护人角色可发挥作用。

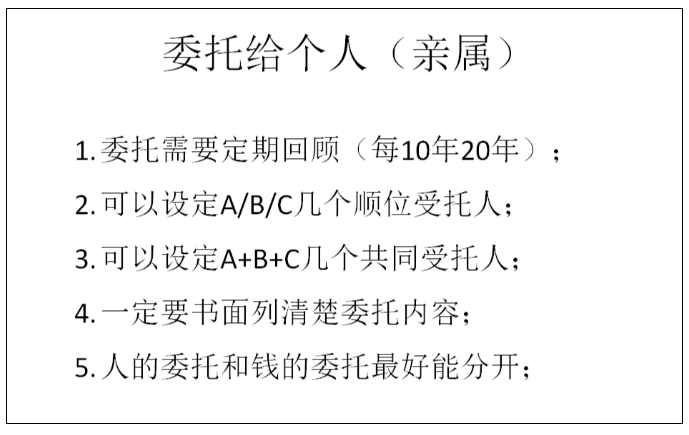

6.监护人要找比自己孩子小或年龄差不多的吗?

委托合同需要定期更新的。目前可能委托给家长的同龄人,10年20年后可能委托给孩子的同龄人。

7.父母是否需先找好A/B/C/D等候补委托人?

这是更稳妥的办法。

8.父母离世后,候补的委托人不想继续做怎么办?

算违约行为,有信托监察人监管,委托合同时写清楚违约谁接管,谁负责监管等信息。

9.在香港给森仔买的重疾险需要什么条件?

提供孩子证明文件(诊断报告、在校成绩单、体检报告等);通过审核后去带孩子去香港做面试,医生写报告,拿着报告去保险公司批保单。

10.这个重疾险如何缴费?钱会返回给森仔吗?

每年交钱,共缴费15年,保障终生。若被保险人一直用不上的话,百年后最后会一次性把保险价值返回给保险受益人或其继承人。

11.父母离世后,家里财产的问题如何处理?除了安心工程,觉得公证处、保险、律师事务所等如何排序?

从孩子需要出发,考虑居住和现金;居住方面是房屋,一是过给孩子;二是变卖成现金作为孩子生活费,把钱交给公证处处理。年轻家长建议购买保险。

12.若把房子给了孩子,父母离世后,房子被其他人骗走了怎么办?

所以要先找好监护人,监护人可以在发生事情后打官司。

13.若扬爱做监护人是不是要限定孩子民事行为权利?

签订合同时可写清楚,委托监护人负有限责任权,与法定监护人不一样,委托监护人是可以委托部分权利的。

14.去哪里可以得到您所说的这些资讯?

与你购买保险的保险经纪人聊可以了解。

15.父母把房子卖了然后去养老院,可以给孩子申请公租房吗?

可以申请,但不能以心智障碍人士单独申请,必须以户为单位,公租房申请考量的标准是:1.有无房子;2.有无收入(例退休金);家庭财产的多少只作为收租多少的标准。

16.房屋留着,父母去世后可以让街道接手孩子住在原来的房子吗?

街道最有可能做的就是把孩子送去安养院,街道没有义务按照家长的意愿去做事,所以最好家长先找好监护人,做好详细的安排。

建议

1. 孩子是独生子女的且家长年龄大的,最好先找好监护人。监护人和处理财产的人最好分开。

2. 无房无财产的可申请政府公租房,以户为单位申请,心智障碍人士不可以作为主申请人。

3. 委托合同不是找个人在自己去世后给自己孩子钱,应该把自己想交代的事情、期望、详细的安排以书面形式呈现,需考虑周全,不是简单的口头表达。

4. 财产遗嘱需覆盖所有直系亲属,若财产遗嘱写成“所有财产留给健康的那位孩子、不健康的孩子则交给国家处置”为非法遗嘱。

5. 给孩子办监护宣告有利也有弊,需走法律程序剥夺孩子的民事行为能力权。

6. 年金险最好是家长作为投保人,孩子作为受益人,这样可形成像发工资一样定期的划到孩子的账户,这样家长可以先教孩子如何使用、支配、打理财务。